防切割手套生产厂家---- 苏州开鸿盛世无尘科技有限公司 ---- 鸿博斯特集团控股

专注于半导体洁净技术,洁净材料定制服务

服务热线:0512-577928150512-57791813一对一提供洁净技术,洁净材料解决方案

服务热线:0512-577928150512-57791813一对一提供洁净技术,洁净材料解决方案

免费咨询热线

0512-57792815随着高压快充产业链逐步成熟,下游车企加速推出高压快充车型,我们认为2023年有望成为800V高压快充车型放量元年;而高压快充带来的高效补能,以及后期超充桩配套的持续完善以及规模化带来产业链持续降本,有望驱动高压快充车型渗透率持续提升。

摘要

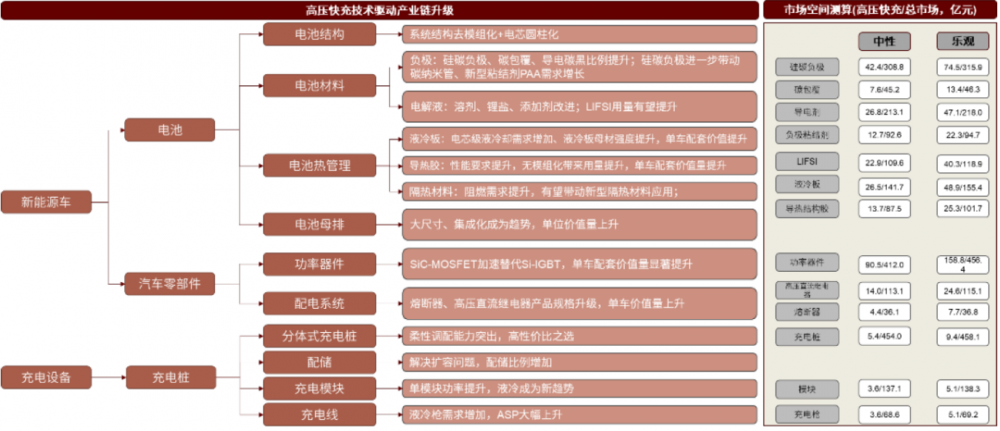

高电压平台+高倍率电芯驱动新能源车进入4C+快充时代。随着高倍率电芯材料的突破、800V高压零部件产业链的完善以及电池无模组结构带来冷却效率提升,快充技术迭代到4C+水平,补能效率进一步提升。由于电流提升存在上限,我们认为全系800V高压快充凭借显著的能效优势有望成为快充技术的主流路径。全球车企也在加速布局800V高压快充平台并发布相关车型,以图抢占高压快充新高地,我们认为2023年有望成为800V高压快充车型放量元年,中性/乐观预期下,2025年800V高压快充乘用车有望达到202.8/356.1万辆,对应渗透率9.1%/16.0%。

高压快充驱动电池材料、结构及零部件迭代升级,单车配套价值量显著提升。在800V高压快充趋势下,电池的充放电倍率从当前1-2C提升至3-6C,涉及负极和电解液材料体系的改进。800V高压快充也带来电芯级的散热需求的提升,液冷板、导热胶和隔热材料等电池热管理迎来重塑,无模组化的结构设计也驱动电池母排呈大尺寸、集成化趋势发展。此外,800V高压快充对功率器件、高压直流继电器、熔断器的耐压需求大幅提升,带动相关零部件产品升级。根据我们测算,受益高压快充放量弹性Top5(用高压快充市场空间/总市场空间)赛道分别是功率器件/LIFSI/液冷板/碳包覆材料/导热结构胶,中性预期下,2025年高压快充带来的市场空间分别为90.5/22.9/26.5/7.6/13.7亿元。

高压快充带来超充桩建设需求,驱动充电设备向分体式、配储、液冷、高功率趋势发展。高压快充趋势下,考虑到充电桩功率向下兼容的问题,具备柔性调配能力的分体式充电桩或将成为主流。同时,高压快充在短时间内会增大充电站乃至电网的负荷,增配储能有望解决扩容压力,驱动高压快充加速落地。此外,高压快充也驱动充电模块向大功率、液冷趋势升级,散热需求的提升也带动液冷充电线需求的提升。

正文

破解里程焦虑,新能源车进入高压快充新时代

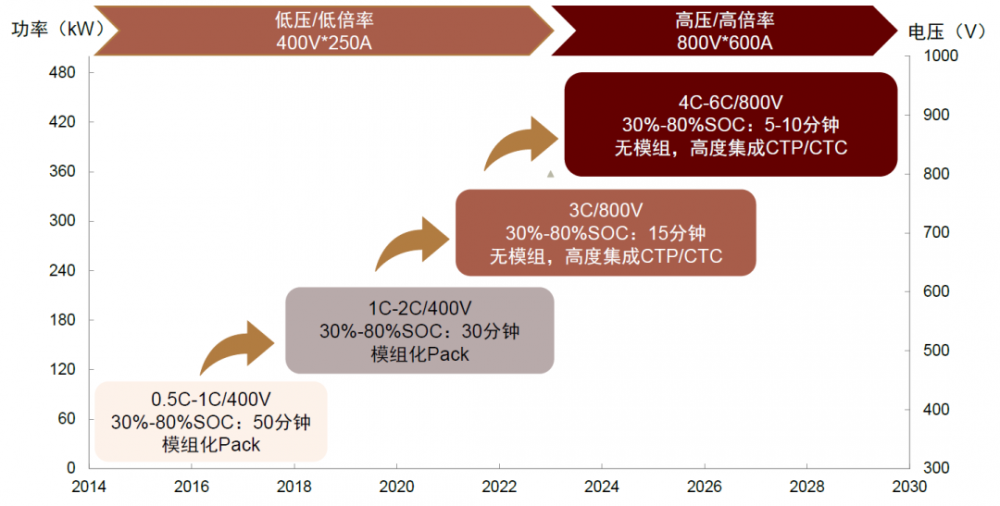

缓解补能焦虑,电动汽车快充步入4C+时代。补能焦虑是制约新能源车渗透率持续提升的关键因素之一,而快充技术是缓解补能焦虑的有效途径。根据《中国高压快充产业发展报告(2023-2025)》,在电动汽车推广初期,消费者对充电速度关注不多,电动汽车补能方式以慢充为主,充电倍率在0.5C以下;随着电动汽车的加速渗透、电池容量的不断增加,原有补能效率已不能满足用户需求,驱动电动汽车充电技术得到突破,充电倍率从1C迅速演进到2C。根据《中国高压快充产业发展报告(2023-2025)》,由于高倍率快充技术尚不成熟、供应链不完善,当前电动汽车的主流充电倍率在1C-2C左右,普遍采用400V电压平台,充电功率达到100kW左右,30%-80%SOC平均充电时长在30min及以上,与燃油车不到10min的补能时间相比差距较大。随着高倍率电芯材料的突破、800V高压零部件产业链的完善以及电池无模组结构带来冷却效率的提升,快充技术进一步从2C迭代到4C乃至更高倍率水平,补能效率得到进一步提升,30%-80%SOC充电时长有望压缩在10min以内。2021年9月,搭载巨湾3C倍率电池的广汽AION V Plus车型量产。2022年6月,宁德时代发布新款4C倍率麒麟电池,并于1Q23实现量产,电动汽车有望步入4C+超级快充时代。

图表1:快充技术发展历程

资料来源:中国电力企业联合会等《中国高压快充产业发展报告(2023-2025)》(2023),广汽埃安《广汽埃安高压快充技术应用及展望》(2021),中金公司研究部

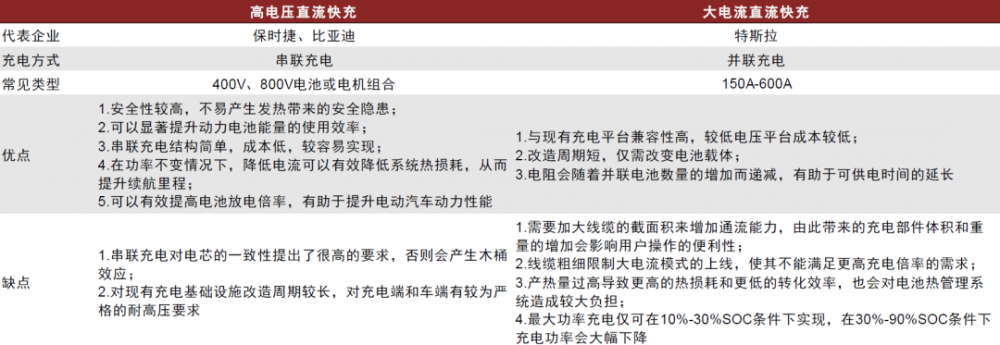

超快充的实现路径包括大电流和高电压两条,高压快充更具效率。基于“充电时间(h)=电池充电电量(kWh)/充电功率(kW)”的原理,在充电电量一定的情况下,增大充电功率可以缩短充电时长,提升充电速率。而充电功率由电压和电流共同决定(功率(kW)=电压(V)×电流(A)),因此大功率充电可以通过增大电流和提高电压两种方式实现。

大电流快充:优点在于可以更好地兼容现有充电网络,改造周期短。缺点在于需要加大线缆的截面积来增加通流能力,由此带来的充电部件体积和重量的增加会影响用户操作的便利性,线缆粗细也限制了大电流路径的上限,使其不能满足更高倍率的充电需求;同时根据热力学公式“”,充电电流(I)的增大会导致产热量过高,从而导致更高的热损耗和更低的转化效率,也会对电池热管理系统造成较大负担;此外,最大功率充电仅可在10%-30%SOC条件下实现,在30%-90%SOC条件下充电功率会大幅下降。该路径的应用以特斯拉Model 3为代表,其V3超充桩的充电电压为400V,最大充电电流超过600A,最大充电功率为250kW,30分钟可充80%电量。

高电压快充:优点在于充电功率相同条件下,电压越高则电流越小,由产热量导致的功率损耗也越小,能量转换效率高;同时在电流不变时,电压越大则电机功率越大,电机驱动效率也越高;此外,相较于大电流,高电压路径可在更宽的SOC范围内实现高功率充电。缺点在于串联升压对电芯一致性提出了更高的要求,同时对于充电端和车端有更为严苛的耐高压需求,对现有基础设施升级改造周期更长。该路径的应用以德系车企和国内自主品牌为代表,电压平台从400V提升至800V。其中小鹏G9是国内首款搭载800V高压平台的量产车型,峰值充电功率达400kW,配合小鹏自建的超快充桩可实现充电5min续航200km,10%-80%SOC充电时长为15min。

图表2:大电流和高电压路径优缺点对比

资料来源:高工锂电,特斯拉官网,中国汽车报,美国能源部《Enabling Fast Charging A Technology Gap Assessment》(2017),中金公司研究部

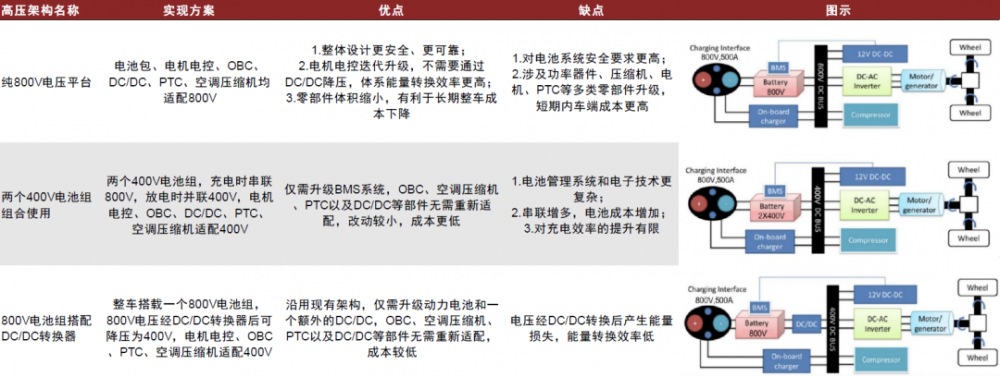

实现高压快充的系统架构共三类,看好纯800V电压平台成为主流。由于电流提升存在上限,且高压快充具备热损耗小、能量转换效率高、技术难度更小且成本相对可控等优势,相关产业链已基本成熟条件下或将成为快充的主流路径。目前能够实现高压快充的系统架构包括纯800V电压平台、两个400V电池组组合使用以及800V电池组搭配DC/DC转换器三种方案。远期来看,随着相关技术的成熟及规模化降本的实现,全系统800V高压平台凭借其显著的能效优势有望成为主流。

纯800V电压平台。电池包、电机电控以及充电接口均达到800V,OBC、DC/DC、PTC以及空调压缩机均重新设计适配,以满足800V高电压平台要求。其优点在于整体设计更安全可靠,体系能量转换效率更高、利于长期整车成本下降等;缺点在于对电池系统安全要求更高,短期内由于零部件升级车端成本更高。

两个400V电池组组合使用。采用两个400V电池组,通过高压配电盒的设计进行组合使用。快充时,电池组串联成800V平台;运行时,电池组并联成400V平台以适应400V高压部件。其优点在于仅需升级BMS系统,改造成本低;缺点在于技术复杂,串联增多导致电池成本增加,且对充电效率提升有限。

800V电池组搭配DC/DC转换器。整车搭载一个800V电池组,在电池组和其他高压部件之间增加一个额外的DC/DC将800V电压降至400V,车上其他高压部件均采用400V电压平台。其优点在于沿用现有架构,仅需升级动力电池和一个额外的DC/DC,成本较低;缺点在于电压经DC/DC转换后产生能量损耗,能量转换效率低。

图表3:实现高压快充的三类系统架构对比

资料来源:美国能源部《Enabling Fast Charging: A Technology Gap Assessment》(2017),汽车电子与软件,中金公司研究部

各车企加速布局800V高压快充,2023有望成为放量元年。自2019年保时捷Taycan全球首次推出800V高电压电气架构以来,全球车企开始加速布局800V高压充电平台技术并发布相关车型,以图抢占大功率快充新高地。

国内:主流车企加速布局高压快充车型,2023有望成为放量元年。2022年之前市场上仅有广汽AION V plus等几款800V车型上市,且受限于桩端功率,无法达到预期峰值充电功率。比亚迪、长安阿维塔、小鹏、北汽极狐、长城、理想、极氪、岚图等国内主流车企相继推出或计划推出800V高压平台以及搭载车型,快充性能基本可达到充电10min续航增加200km以上,2023年有望成为高压快充车型放量元年。为配套高压快充车型推广,小鹏、蔚来、理想、广汽埃安等车企也以自建超充桩的方式积极推进高压大功率直流充电桩网络建设。

海外:头部车企在高压快充布局领先。2020年,现代发布E-GMP平台,随后推出包括IONIQ5在内多款800V车型。2021年奥迪自研PPE平台面世,并推出A6 etron等800V高压快充车型。奔驰、宝马、大众等也分别推出800V高压电气平台,并公布800V车型量产上市规划。

图表4:国内外车企加速布局高压快充

资料来源:公司官网,盖世汽车,汽车之家,中金公司研究部

高压快充技术驱动产业链升级

图表5:高压快充技术驱动产业链升级,我们预计细分市场空间有望扩容

资料来源:乘联会,Marklines,GGII,各细分赛道公司公告等,中金公司研究部;备注:充电桩测算仅考虑公共充电场景

2.1 电池:电芯倍率性提升、电池包结构趋向无模组化

目前主流的动力电池为容量型,充电倍率1-2C;高压快充下,动力电池需往功率型方向做调整,将充电倍率提升到3C以上、涉及材料本征的改进;同时,由于快充带来更严苛的散热需求,亦将带来电池结构的优化:

电池性能:高压快充趋势下,电池的充放电倍率需从当前1-2C提升至3-5C,需要电池厂对材料体系做相应的改进和调整,解决快充所带来的热效应、锂析出效应、机械效应等负面问题,核心涉及到负极和电解液配方优化;

电池结构:1)电芯结构上,相比400V平台、800V平台需要串联更多电芯,因此其对电芯之间的一致性要求更高,圆柱电池相比方形电池在一致性方面具备天然优势,我们看好大圆柱电池在高压快充领域的应用推广,大圆柱无极耳的设计亦带来倍率性能提升;2)电池包结构方面,由于高压快充过程电流较大、发热量明显,需提升整包散热效率,而电芯级冷却可通过增加散热面积提升散热性能、是解决高压快充过程散热问题的有效方案,如麒麟电池包,通过电芯间水冷设计、散热面积较传统电池包方案扩大4倍;而要实现电芯级冷却,需要打通电池包内部的结构屏障,我们认为会加速驱动整包设计向无模组化演进。

电池厂加速布局高倍率电芯,同时也推出相应的电池包解决方案。在高压快充趋势下,电池厂亦加速布局高倍率电芯的开发,从电池厂披露的产品数据以及终端反馈看,宁德时代、欣旺达在快充电池技术上处于行业较领先位置,充电过程平均可达到4C标准(部分电池厂仅在某一区间达到4C),其中欣旺达主要得益于在消费电池以及HEV电池领域的积累,产品属于功率型、充放电倍率较高,目前已配套小鹏G9;而宁德时代麒麟电池超快充版本亦有望落地理想MEGA[1]。电池包结构方面,主要电池厂均推出了匹配高倍率电芯的系统解决方案,基本上具备无模组的CTP设计。

图表6:各家电池厂高压快充技术进展(截至2023年8月11日)

资料来源:各公司官网,工信部,中金公司研究部

2.2 电池材料:高压快充需负极、电解液材料体系改进

负极:高压快充有望带动负极材料体系升级

负极是提高电池倍率性能的关键环节。目前高压快充条件下石墨负极的应用存在一定瓶颈:1)石墨层的各向异性以及层间距较窄使得锂离子只能在石墨层之间平行移动,降低了锂离子的扩散系数;2)锂离子在嵌入石墨层的过程中是从边缘嵌入,扩散路径较长,表现出较差的倍率性能;3)石墨层是由微弱的范德华力连接,在锂离子嵌入的过程中伴随着溶剂分子的嵌入,可能导致石墨层的剥落;4)石墨层的嵌锂电位和锂离子的沉积电位比较接近,充电速度过快时,锂离子易在石墨表面析出、形成锂枝晶,可能会刺穿隔膜进而造成电池短路和严重的安全隐患。因此,对传统石墨负极材料进行改性,通过掺硅、碳包覆、导电剂、粘结剂等新材料的应用,能够提高锂离子的嵌入通道与扩散速度,从而提高负极的倍率性能。

注:网站部分数据来源于鸿博斯特集团

苏公网安备32058302003324号

苏公网安备32058302003324号  扫一扫关注微信

扫一扫关注微信 扫描进入手机站

扫描进入手机站